Trustindex überprüft, ob die Originalquelle der Bewertung Google ist.

Trustindex überprüft, ob die Originalquelle der Bewertung Google ist. Thomas F2024-07-15Ich habe Herrn Müller im Bereich Verkehrsrecht aufgrund einer persönlichen Empfehlung konsultiert und bin absolut zufrieden. Er ist freundlich, nimmt sich immer die nötige Zeit und berät sehr gründlich. Besonders beeindruckt hat mich seine Aufmerksamkeit für Details und sein Engagement bis zum Schluss. Vor Gericht hat er mich hervorragend vertreten und mir geholfen mein Recht durchzusetzen. Vielen Dank für die tolle Unterstützung!Trustindex überprüft, ob die Originalquelle der Bewertung Google ist.Michelle Wagner2024-06-26Sehr schnell und sehr kompetent wurde das Anliegen erfolgreich erledigt. Danke nochmal für Alles!Trustindex überprüft, ob die Originalquelle der Bewertung Google ist.

Thomas F2024-07-15Ich habe Herrn Müller im Bereich Verkehrsrecht aufgrund einer persönlichen Empfehlung konsultiert und bin absolut zufrieden. Er ist freundlich, nimmt sich immer die nötige Zeit und berät sehr gründlich. Besonders beeindruckt hat mich seine Aufmerksamkeit für Details und sein Engagement bis zum Schluss. Vor Gericht hat er mich hervorragend vertreten und mir geholfen mein Recht durchzusetzen. Vielen Dank für die tolle Unterstützung!Trustindex überprüft, ob die Originalquelle der Bewertung Google ist.Michelle Wagner2024-06-26Sehr schnell und sehr kompetent wurde das Anliegen erfolgreich erledigt. Danke nochmal für Alles!Trustindex überprüft, ob die Originalquelle der Bewertung Google ist. Florin Urdea2024-06-19Great services totally recommend Sascha Bokhari and his team. Expert lawyers and you can be sure to win the best possible outcome considering their experience and dedication. Thank you.Trustindex überprüft, ob die Originalquelle der Bewertung Google ist.Sabine Hilpisch2024-06-16Frau Nefferdorf ist eine sehr kompetente, immer freundliche Rechtsanwältin, die für meine Rückfragen telefonisch oder per E-Mail - auch außerhalb der Kernarbeitszeiten - stets erreichbar war und meinen Fall erfolgreich, zügig und unkompliziert abgewickelt hat. Ich kann sie nur jedem empfehlen.Trustindex überprüft, ob die Originalquelle der Bewertung Google ist.

Florin Urdea2024-06-19Great services totally recommend Sascha Bokhari and his team. Expert lawyers and you can be sure to win the best possible outcome considering their experience and dedication. Thank you.Trustindex überprüft, ob die Originalquelle der Bewertung Google ist.Sabine Hilpisch2024-06-16Frau Nefferdorf ist eine sehr kompetente, immer freundliche Rechtsanwältin, die für meine Rückfragen telefonisch oder per E-Mail - auch außerhalb der Kernarbeitszeiten - stets erreichbar war und meinen Fall erfolgreich, zügig und unkompliziert abgewickelt hat. Ich kann sie nur jedem empfehlen.Trustindex überprüft, ob die Originalquelle der Bewertung Google ist. Toni Turek2024-06-12Auch ich bin mit Herrn Bokhari und seinem Team sehr zufrieden. Die Zusammenarbeit mit dem Gutachter Atalay in Mainz lief hervorragend. Der gesamte Prozess der Schadensabwicklung war für mich völlig stressfrei und professionell.Trustindex überprüft, ob die Originalquelle der Bewertung Google ist.

Toni Turek2024-06-12Auch ich bin mit Herrn Bokhari und seinem Team sehr zufrieden. Die Zusammenarbeit mit dem Gutachter Atalay in Mainz lief hervorragend. Der gesamte Prozess der Schadensabwicklung war für mich völlig stressfrei und professionell.Trustindex überprüft, ob die Originalquelle der Bewertung Google ist. Marvin Epp2024-06-11Ich kann Herrn Bokhari, Frau Nefferdorf und die gesamte Kanzlei jedem, der rechtlichen Beistand im Bereich Verkehrsrecht benötigt, uneingeschränkt empfehlen. Nochmals vielen Dank für die großartige Unterstützung! Mit freundlichen Grüßen Marvin EppTrustindex überprüft, ob die Originalquelle der Bewertung Google ist.

Marvin Epp2024-06-11Ich kann Herrn Bokhari, Frau Nefferdorf und die gesamte Kanzlei jedem, der rechtlichen Beistand im Bereich Verkehrsrecht benötigt, uneingeschränkt empfehlen. Nochmals vielen Dank für die großartige Unterstützung! Mit freundlichen Grüßen Marvin EppTrustindex überprüft, ob die Originalquelle der Bewertung Google ist. Christian Meier2024-06-08Top Kanzlei ! Herr Bokhari hat meinen Fall in der Unfallregulierung bearbeitet - ich musste nicht nachfragen - es wurde sich um alles gekümmert !!Trustindex überprüft, ob die Originalquelle der Bewertung Google ist.

Christian Meier2024-06-08Top Kanzlei ! Herr Bokhari hat meinen Fall in der Unfallregulierung bearbeitet - ich musste nicht nachfragen - es wurde sich um alles gekümmert !!Trustindex überprüft, ob die Originalquelle der Bewertung Google ist. Saniye Cakir2024-05-16Ich bin sehr zufrieden mit der Leistungen kann jeden weiter empfehlen. Sie sind telefonisch und per E-Mail immer erreichbar und beantworten jede Angelegenheit. Ich bedanke mich nochmals an alle Mitarbeiter

Saniye Cakir2024-05-16Ich bin sehr zufrieden mit der Leistungen kann jeden weiter empfehlen. Sie sind telefonisch und per E-Mail immer erreichbar und beantworten jede Angelegenheit. Ich bedanke mich nochmals an alle Mitarbeiter

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung zahlt, wenn der Versicherte aus gesundheitlichen Gründen seinen Beruf nicht mehr ausüben kann. Bei der Berufsunfähigkeit im privatversicherungsrechtlichen Sinne handelt es sich um einen eigenständigen Rechtsbegriff, der weder mit Dienstunfähigkeit noch mit Berufsunfähigkeit oder Erwerbsunfähigkeit im Sinne des gesetzlichen Rentenversicherungsrechts gleichgesetzt werden kann.

Wann ist man berufsunfähig?

Nach einer gängigen Definition ist berufsunfähig wer „wegen Krankheit, Körperverletzung oder Kräfteverfalls voraussichtlich dauernd außerstande ist, seinen Beruf oder eine andere Tätigkeit auszuüben, die aufgrund seiner Ausbildung und Erfahrung ausgeübt werden kann und seiner bisherigen Lebensstellung entspricht”. Bei den allermeisten Berufsunfähigkeitsversicherungen wird eine Leistungspflicht ausgelöst, wenn der Versicherte zu mindestens 50% berufsunfähig wird.

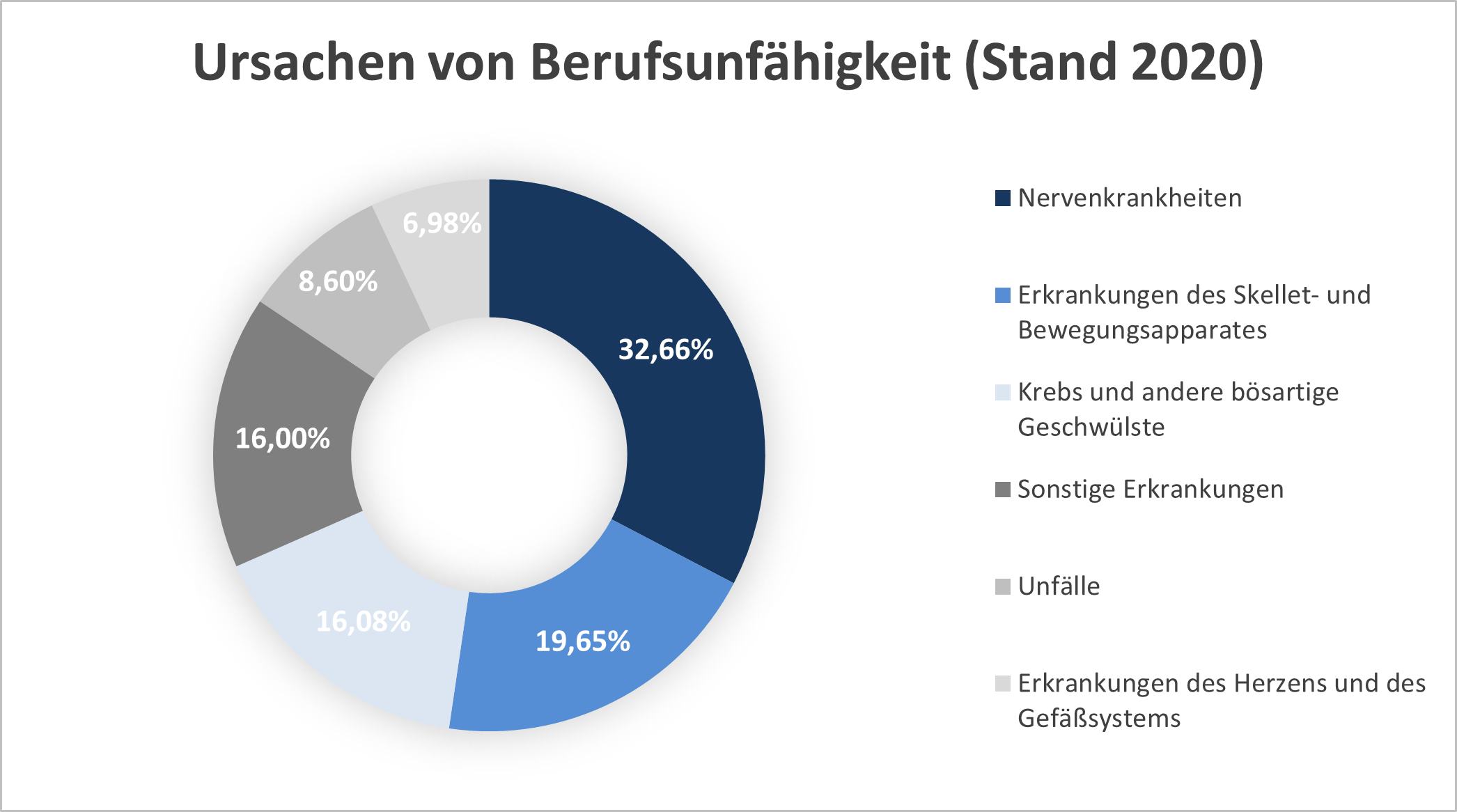

Was sind die Ursachen von Berufsunfähigkeit?

Mit einigem Abstand führen Nervenkrankheiten mit 32,66% zu einer Berufsunfähigkeit. An zweiter Stelle liegen Erkrankungen des Skelett- und Bewegungsapparates, welche in 19,65% der Fälle zu einer Berufsunfähigkeit führen. Auf Platz 3 und 4 folgen mit 16,08% Krebs und bösartige Geschwülste sowie mit 16% sonstige Erkrankungen. Weniger häufig führen Unfälle (8,60%) und Herz- und Gefäßerkrankungen (6,98%) zu einer Berufsunfähigkeit. Die Entwicklung der letzten Jahre, dass Nervenerkrankungen wie etwa Depressionen oder ein Burn-Out immer häufiger zu einer Berufsunfähigkeit führen, setzt sich damit fort.

Wie kann eine Berufsunfähigkeitsversicherung abgeschlossen werden?

Es gibt grundsätzlich drei Möglichkeiten, um eine Berufsunfähigkeitsversicherung abzuschließen:

1. Eine selbstständige Berufsunfähigkeitsversicherung (BU),

2. als Zusatzversicherung (BUZ) zu einer Risikolebensversicherung,

3. als Zusatzversicherung (BUZ) zu einer Kapitallebens- oder Rentenversicherung

Warum ist eine Absicherung gegen Berufsunfähigkeit so wichtig?

Laut Angaben der Deutschen Rentenversicherung erreichen ca. 20% der Berufstätigen aus gesundheitlichen Gründen nicht die Altersrente (https://www.deutsche-rentenversicherung.de/DRV/DE/Experten/Zahlen-und-Fakten/Statistiken-und-Berichte/statistiken_und_berichte.html). Das ist jeder fünfte Berufstätige.

Die gesetzliche Absicherung reicht oft nicht aus, um im Falle einer Berufsunfähigkeit, bzw. dem vorzeitigen Renteneintritt oder der Erwerbsminderung, die laufenden Kosten zu decken bzw. die dadurch erlittenen Einkommensverluste aufzufangen. Im schlimmsten Fall schlägt eine Berufsunfähigkeit in der Blüte des Lebens zu. Oft bestehen in dieser Phase noch erhebliche Verbindlichkeiten. Der Haus- und Autokredit ist noch nicht abbezahlt. Zumindest die Einkommenseinbußen können mit Hilfe einer Berufsunfähigkeitsversicherung abgemildert oder kompensiert werden.

Welche Leistungen können im Versicherungsfall in Anspruch genommen werden?

In der Regel bietet die Berufsunfähigkeitsversicherung zwei Leistungsarten: Erstens eine im Voraus vereinbarte Berufsunfähigkeitsrente und zweitens die Beitragsbefreiung bei Eintritt der Berufsunfähigkeit. Das heißt, der Versicherte erhält eine im Vorfeld festgelegte monatliche Rentenzahlung und er muss keine Prämien mehr zahlen. Die Versicherung läuft aber weiter. Es kommt durchaus vor, dass eine Berufsunfähigkeit nicht das ganze Leben, sondern z.B. nur einige Jahre, andauert.

Mit dem Wegfall der Berufsunfähigkeit muss der Berufsunfähigkeitsversicherer unter Umständen keine Rente mehr zahlen (siehe „Nachprüfungsverfahren“) und die Prämienzahlungspflicht lebt wieder auf. Die Versicherung selbst bleibt jedoch bestehen. Gerade für jüngere Menschen ist dies vorteilhaft, da sie anderweitigen Versicherungsschutz aufgrund der bereits eingetretenen Berufsunfähigkeit aufgrund des erhöhten Risikos nur deutlich teurer erhalten würden.

Die Höhe der Leistungen kann in der Regel flexibel vereinbart werden. Im Gegensatz zu den gesetzlichen Leistungen im Falle einer Erwerbsminderung oder Erwerbsunfähigkeit ist die Höhe der Leistungen bei einer Berufsunfähigkeit nicht an das Einkommen gebunden. Umso höher die gewünschte Rente, umso höher ist in der Regel auch die Prämie, die gezahlt werden muss. Weiterer Faktor, welcher die Prämienhöhe beeinflusst, ist das individuelle Risiko. Bestehen gewisse Vorerkrankungen, erhöht sich dadurch auch die Höhe der Prämie. Auch die Berufstätigkeit selbst kann das Risiko für Erkrankungen erhöhen. Naturgemäß gibt es Berufe, die mit einem geringeren als auch mit einem höheren Risiko für eine Berufsunfähigkeit einhergehen.

Wie werden Leistungen aus einer privaten Berufsunfähigkeitsversicherung beantragt?

Die Leistungen werden direkt beim Versicherer beantragt. Meist erfolgt zunächst ein Telefonat oder der Versicherungsnehmer/die Versicherungsnehmerin fordert das Antragsformular per Post oder E-Mail an. In der Regel wird der Versicherer dem Versicherungsnehmer/der Versicherungsnehmerin ein umfangreiches Antragsformular zur Verfügung stellen. Darin müssen Angaben zum zuletzt in gesunden Tagen ausgeübten Beruf gemacht werden. Der Versicherer wird detailliert fragen, welche Tätigkeiten in welchem Umfang zuletzt ausgeübt wurden und aufgrund welcher Beschwerden dies nicht mehr möglich ist.

Daneben wird der Versicherer in aller Regel Auskünfte der behandelnden Ärzte einholen wollen. Hierzu lassen sich die Versicherer sogenannte Einwilligungs- und Schweigepflichtentbindungserklärungen erteilen, damit die Ärzte die Information überhaupt an die Versicherungen herausgeben dürfen. Hierbei gibt es mehrere Möglichkeiten:

- Es wird eine vollumfängliche Einwilligungs- und Schweigepflichtentbindungserklärung erteilt und der Versicherer kontaktiert die betreffenden Ärzte/Behandler direkt;

- die Erlaubnis wird immer nur für einzelne Anfragen individuell erteilt oder

- es wird keine entsprechende Erlaubnis erteilt und die Unterlagen werden vom Versicherten/der Versicherten selbst beschafft.

Da es für die Versicherung um sehr viel Geld geht, wird sie den Antrag und die dortigen Angaben sehr genau prüfen. Dem Versicherungsnehmer/der Versicherungsnehmerin dürfen daher keine Fehler unterlaufen. Insbesondere müssen alle erforderlichen Auskünfte wahrheitsgemäß beantwortet werden. Fehler können einen Versicherungsnehmer/eine Versicherungsnehmerin teuer zu stehen kommen. Es droht hier gar der völlige Verlust des Leistungsanspruchs.

Um mögliche Risiken zu vermeiden, empfehlen wir dringend – bereits beim Ausfüllen des Antrags – auf Berufsunfähigkeitsleistungen anwaltliche Unterstützung in Anspruch zu nehmen. Ein Fachanwalt für Versicherungsrecht weiß, welche juristischen Fallstricke es gibt und wie diese vermieden werden können, damit es nicht zur einer Leistungsverweigerung kommt.

Sie sind berufsunfähig und möchten Leistungen aus Ihrer Berufsunfähigkeitsversicherung beantragen? Wir bieten Ihnen professionelle Unterstützung bei der Beantragung Ihrer Rente durch einen erfahrenen Fachanwalt für Versicherungsrecht. Unsere Anwälte verfügen über langjährige Erfahrung bei Thema Berufsunfähigkeit. Kontaktieren Sie uns – ohne finanzielles Risiko – über unser Kontaktformular, schicken Sie uns eine E-Mail oder rufen Sie uns gerne zu unseren Bürozeiten an. Wir sind bundeweit tätig. Wie wir Sie bei Ihrem Leistungsantrag unterstützen können, erfahren Sie hier: (Link).

Wie lange dauert es, bis die Versicherung über einen Leistungsantrag entscheidet? Kann ein Rechtsanwalt für Berufsunfähigkeitsversicherung dies beschleunigen?

Nach Abgabe des vollständigen Leistungsantrags müssen sich die Versicherten in der Regel gedulden. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) lagen im Jahr 2018 zwischen Antragstellung und Entscheidung des Versicherers im Schnitt 106 Tage (Gesamtverband der Deutschen Versicherungswirtschaft – www.gdv.de). Nach unseren Erfahrungen dauert die Entscheidung in der Regel sogar noch länger. Bis zu sechs Monate zwischen Antragstellung und Leistungsentscheidung sind keine Seltenheit. Es gibt auch Fälle, in denen die Versicherten noch länger warten und das Antragsverfahren quasi zum Erliegen gekommen ist. In vielen Fällen werden wir dann damit beauftragt, mit dem Versicherer Kontakt aufzunehmen und die Korrespondenz mit dem Versicherer zu übernehmen. In vielen Fällen kann so ein ins Stocken geratenes Antragsverfahren wieder beschleunigt und eine zeitnahe Entscheidung für den Mandanten erreicht werden.

Wie oft und aus welchen Gründen werden Leistungen aus der privaten Berufsunfähigkeitsversicherung am häufigsten abgelehnt? Wie kann ein Fachanwalt für Versicherungsrecht bzw. ein Rechtsanwalt für Berufsunfähigkeitsversicherungen hier helfen?

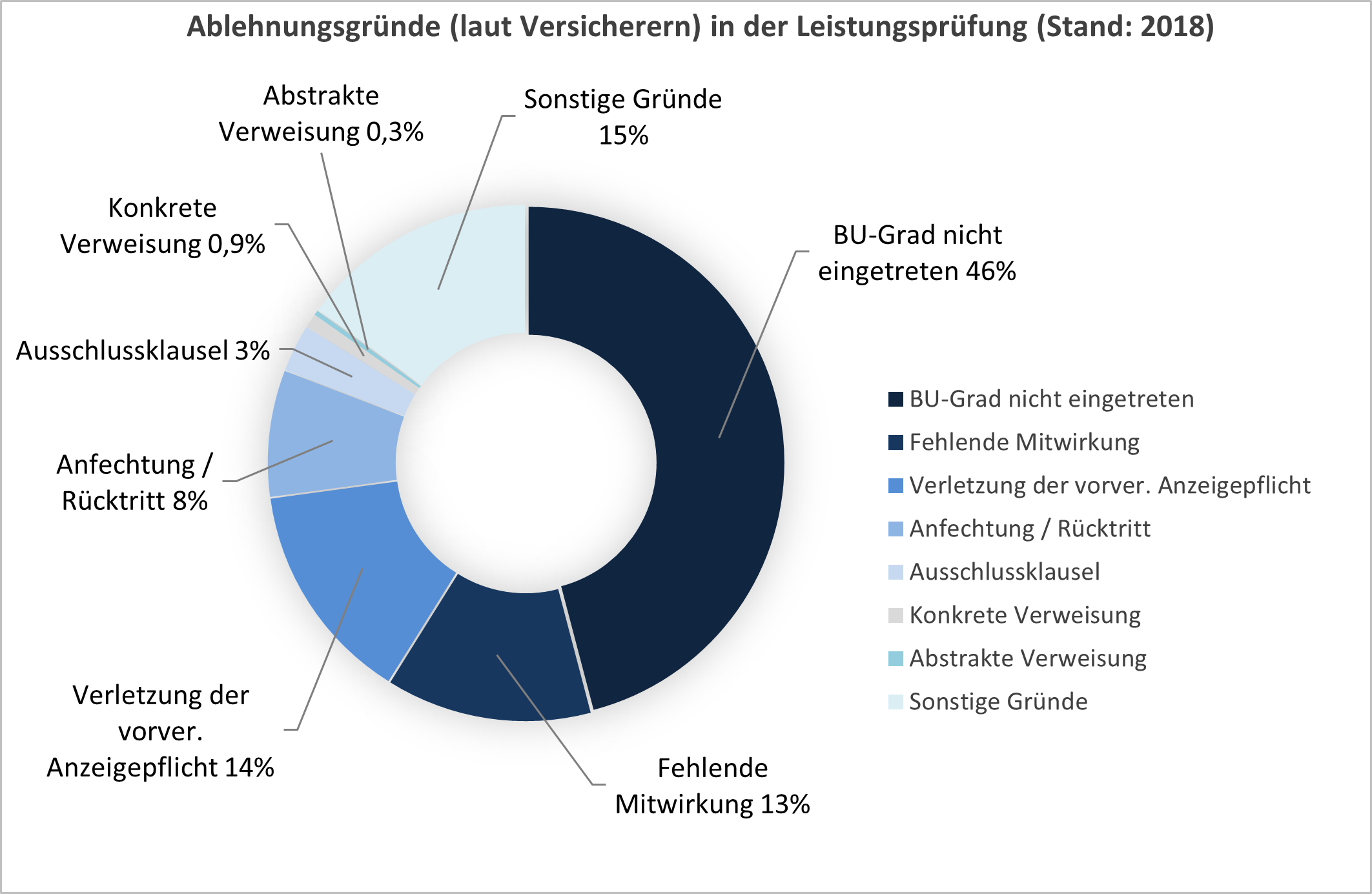

Im Jahr 2018 kam es laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) in knapp 20 % der Fälle zu einer Leistungsablehnung. Sprich jeder fünfte Antrag wird im Schnitt abgelehnt.

In der überwiegenden Mehrzahl aller Fälle lehnt der Berufsunfähigkeitsversicherer (46 % aller Ablehnungen) die Leistungsansprüche mit der Begründung ab, der versicherte Grad der Berufsunfähigkeit sei noch nicht eingetreten. In 13 % der Fälle werden die beantragten Leistungen aufgrund fehlender Mitwirkung der Versicherungsnehmer abgelehnt. In 14 % der Fälle erfolgt die Leistungsablehnung wegen der (behaupteten) Verletzung vorvertraglicher Anzeigepflichten. In 8 % der Fälle erfolgt eine Anfechtung des Vertrages oder ein Rücktritt vom Versicherungsvertrag. In lediglich in 3 % aller Fälle kommen Ausschlussklauseln zum Tragen, die eine Leistung in dem konkreten Fall ausschließen. Sowohl eine abstrakte Verweisung (0,3 %) als auch eine konkrete Verweisung (0,9 %) spielen lediglich eine untergeordnete Rolle. In 15 % der Fälle erfolgt die Leistungsablehnung aus sonstigen Gründen.

Welche Rolle spielen psychische Erkrankung wie etwa eine Depression aber auch ein Burn-out und warum kommt es gerade hier häufig zu Konflikten mit der Berufsunfähigkeitsversicherung. Wie kann ein Fachanwalt für Versicherungsrecht hier helfen?

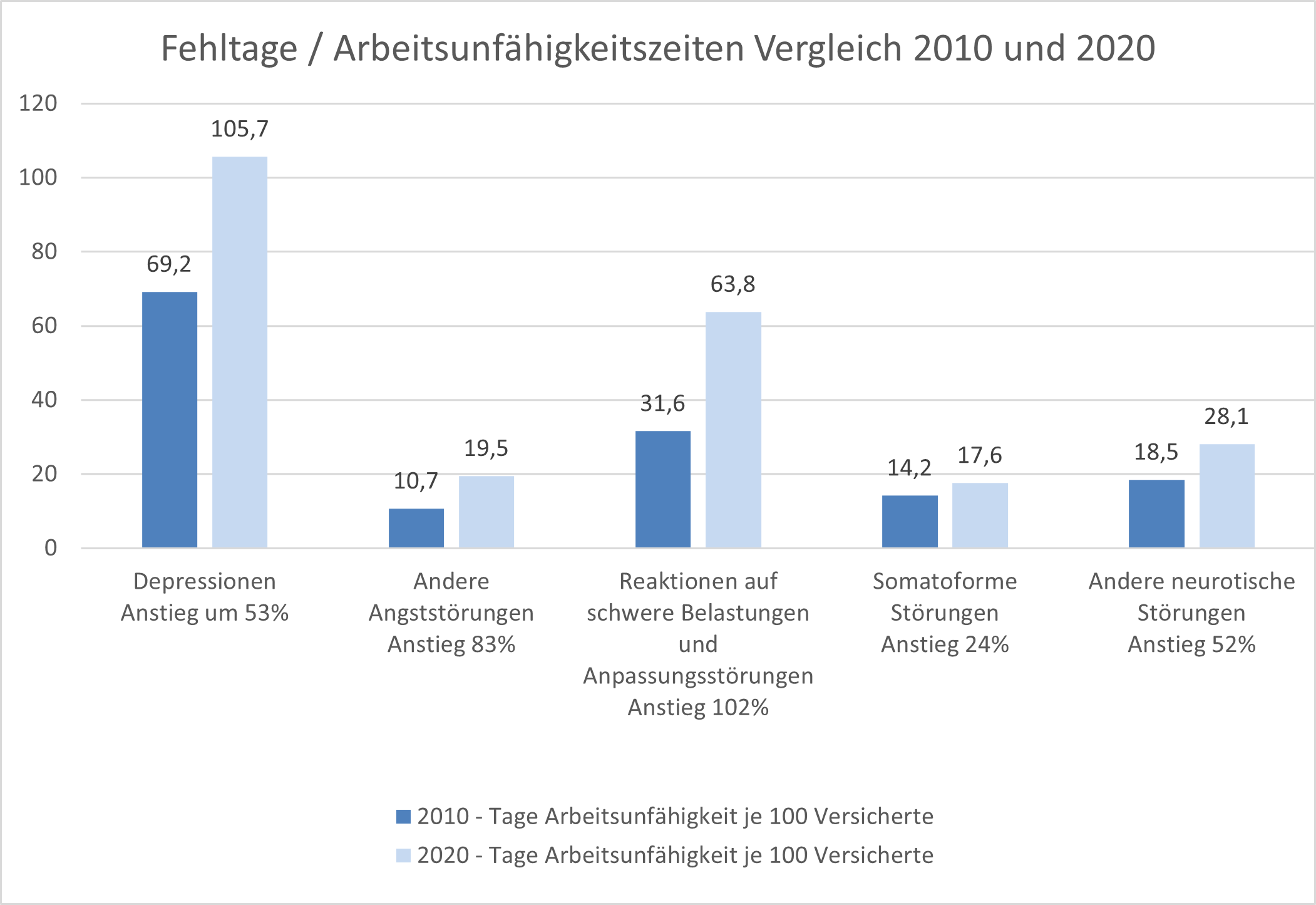

Wie bereits dargestellt, stellen Nervenkrankheiten mittlerweile den häufigsten Grund für den Eintritt einer Berufsunfähigkeit dar. Dies ist nicht verwunderlich. Nervenkrankheiten bzw. psychische Erkrankung wie etwa eine Depression aber auch ein Burn-out nehmen immer mehr zu. Laut einer Auswertung der KKH Kaufmännische Krankenkasse aus dem Jahr 2019 hat sich die Anzahl der Burn-out Fälle von 2007 zu 2017 um rund 115 % drastisch erhöht. Bei den 50 bis 69-jährigen war dabei der größte Anstieg um rund 170 % bei Männern sogar um rund 260 % zu verzeichnen (https://www.mta-dialog.de/artikel/zahl-der-burnout-faelle-drastisch-gestiegen.html). Die Gründe hierfür sind vielfältig. Die steigenden Anforderungen Beruf sind nur ein Faktor von vielen.

Warum kommt es hier besonders häufig zu Streit zwischen Versicherten und Versicherungen? Dies liegt daran, dass psychische Erkrankungen und deren Schwere generell noch immer schwieriger zu bemessen sind als äußerlich wahrnehmbare Beeinträchtigungen. Oftmals sind komplexe Testverfahren notwendig, um die individuellen Beeinträchtigungen und damit auch den individuellen Grad der Berufsunfähigkeit zu bestimmen.

Psychische Erkrankung nehmen immer mehr zu:

Bei dem Verlust von Gliedmaßen, etwa eines Arms oder Beins und einer dadurch bedingten Berufsunfähigkeit kann ein Versicherer relativ wenig einwenden. Bei psychischen Erkrankungen ist dies häufig anders. Es wird seitens der Berufsunfähigkeitsversicherungen hier häufig eingewandt, die gesundheitlichen Beeinträchtigungen seien nicht so ausgeprägt, wie vom Versicherungsnehmer geschildert und eine Tätigkeit sei weiterhin möglich. Erfolgt dann eine Leistungsablehnung, kann dies für die Betroffenen besonders problematisch sein.

Die Angst vor den finanziellen Einbußen bzw. der Leistungsablehnung des Berufsunfähigkeitsversicherers erhöht wiederum den Stress und verstärkt die bereits bestehenden gesundheitlichen Probleme oft enorm. Oft erleben wir, dass die Mandanten völlig zermürbt und gestresst sind, wenn Sie uns in diesen Konstellationen mandatieren. Gerade in diesen Fällen bietet sich die anwaltliche Unterstützung und Vertretung durch einen Fachanwalt für Versicherungsrecht bzw. einen Experten für das Thema Berufsunfähigkeitsversicherung an. Dieser behält sowohl die laufenden Fristen im Auge und kann die Korrespondenz mit dem Versicherer komplett übernehmen, um den Leistungsantrag gegenüber dem Versicherer weiterzuverfolgen.

Lohnt es sich, bei Problemen mit der Berufsunfähigkeitsversicherung einen spezialisierten Rechtsanwalt als Experten einzuschalten und ggf. zu klagen?

Viele Versicherungsnehmer hegen zunächst Bedenken, ob die Einschaltung eines Anwalts, der auf das Thema Berufsunfähigkeitsversicherung spezialisiert ist, überhaupt lohnt, wenn die Versicherung den Leistungsantrag ablehnt bzw. es während des Antragsprozesses zu Problemen kommt. Auch fragen sich viele Mandanten zunächst, ob die klageweise Durchsetzung der Ansprüche überhaupt Aussicht auf Erfolg hat.

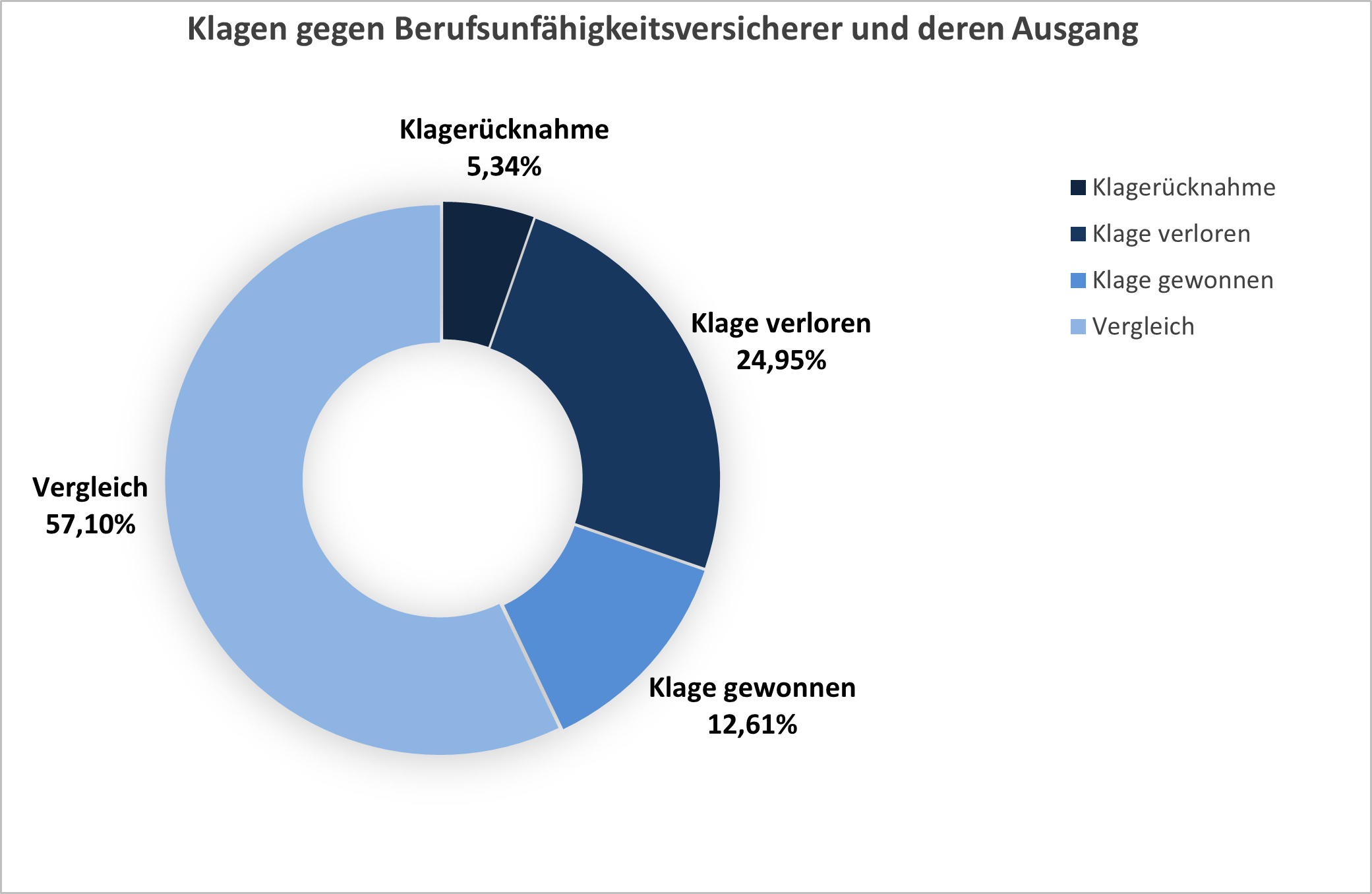

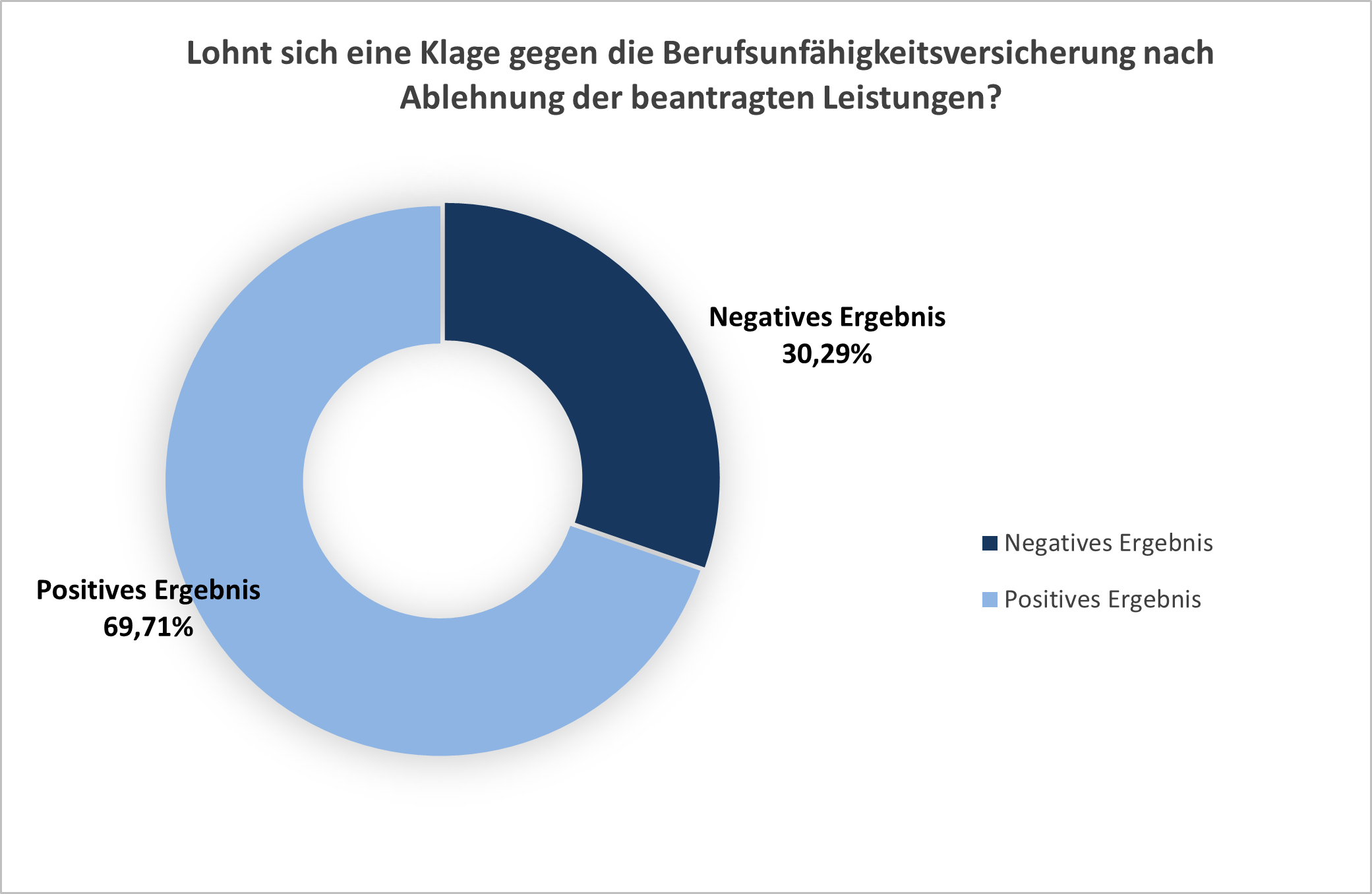

Laut Statistik lautet die Antwort ganz klar: Ja!

Das Analysehaus Morgen & Morgen wertet regelmäßig die Prozessquoten der Versicherer aus. In seinem aktuellen Rating (Stand 04/2021) führt Morgen & Morgen (Morgen & Morgen – https://www.morgenundmorgen.com/) aus, dass lediglich 5,34 % der Klagen von Seiten der Kläger zurückgenommen werden und damit verloren gehen. In 24,95 % der Fälle gewinnt die Berufsunfähigkeitsversicherung den Prozess. In 12,64 % der Fälle werden die Klagen gewonnen. Allerdings werden in 57,10 % der Fälle – und damit in der weit überwiegenden Mehrzahl aller Fälle – Vergleiche geschlossen.

Welche Chancen bestehen bei einer Klage gegen den Berufsunfähigkeitsversicherer?

Im Ergebnis bedeutet dies, dass ein Klageverfahren aus Sicht des Klägers nur zu gut 30 % negativ verläuft. In der weit überwiegenden Mehrzahl der Fälle (knapp 70 %) wird ein Klageverfahren statistisch entweder gewonnen oder es wird zumindest ein Vergleich geschlossen.

Eine Statistik zu den Ergebnissen einer rein vorgerichtlichen bzw. außergerichtlichen Interessenwahrnehmung liegt nicht vor. Dies betrifft die Fälle, in denen ein Rechtsanwalt nur außergerichtlich für den Versicherungsnehmer gegenüber seiner Berufsunfähigkeitsversicherung tätig wird. Unserer Erfahrung nach können die Zahlen zu den Klageverfahren übertragen werden. In etwa 70 % der Fälle können positive Ergebnisse erzielt werden. In etwa 30 % der Fälle lehnt der Versicherer die Leistungsansprüche der Mandanten ab. In der weit überwiegenden Anzahl der Fälle entscheiden sich die Mandanten bei denen die Versicherung die Leistung abgelehnt hat für ein anschließendes Klageverfahren.

Aufgrund unserer umfassenden Erfahrung helfen wir Ihnen in jedem Stadium eines Konfliktes mit ihrem Berufsunfähigkeitsversicherer. Ganz gleich ob es sich hierbei um die außergerichtliche Interessenwahrnehmung und Vertretung oder ein Klageverfahren handelt. Aufgrund einer Vielzahl geführter Prozesse sind wir Experten im Bereich der Berufsunfähigkeitsversicherung und wissen worauf es ankommt. Wir kennen die Tricks der Versicherer und können hierauf sowohl außergerichtlich als auch gerichtlich angemessen reagieren.

Diesbezüglich ist anzumerken, dass ein Versicherer nur dann einen Vergleich schließen wird, wenn ein Risiko besteht, dass das Klageverfahren aus Sicht des Versicherers verloren geht. Daneben ist ein Vergleich durch gegenseitiges Nachgeben gekennzeichnet. Ein Vergleich sieht oft sogar eine Zahlung für den Kläger/die Klägerin vor, die fast annähernd der ursprünglichen Klageforderung entspricht. Insoweit ist es durchaus gerechtfertigt zu sagen, dass ein Klageverfahren in knapp 70 % der Fälle für den Kläger positiv ausgeht und nur in 30 % der Fälle negativ.

Sofern in Ihrem Fall ausreichende Erfolgsaussichten für ein Klageverfahren bestehen, ist daher die klageweise Durchsetzung Ihrer Ansprüche durchaus anzuraten und führt – wie die Statistik zeigt – in der weit überwiegenden Anzahl der Verfahren auch zum Erfolg bzw. einem deutlich günstigeren Ergebnis.

Anwalt Berufsunfähigkeitsversicherung - wie läuft ein Klageverfahren ab?

In der Regel wird die Berufsunfähigkeitsversicherung von Rechtsanwalt vorgerichtlich zur Anerkennung der Berufsunfähigkeit und der Zahlung der rückständigen und zukünftigen Berufsunfähigkeit Leistungen auffordern. Hierfür wird er der Versicherung unter Androhung der Klage eine Frist setzen. Lässt die Versicherung diese Frist ungenutzt verstreichen bleibt oftmals nur eine Klage übrig, um die Ansprüche gegenüber der Berufsunfähigkeitsversicherungen durchzusetzen. Der Rechtsanwalt wird anschließend die Klageschrift vorbereiten.

Je nachdem ob eine Rechtsschutzversicherung besteht und diese eintrittspflichtig ist oder nicht, wird der Anwalt vorab eine sogenannte Deckungszusage von der Rechtsschutzversicherung für die Durchführung des Klageverfahrens einholen. So besteht für den Mandanten/die Mandantin die Sicherheit, dass die bestehende Rechtsschutzversicherung für die Kosten des Verfahrens vollumfänglich aufkommt.

Nicht selten besteht die Klageschrift samt Anlagen in Berufsunfähigkeitsfällen aus mehr als 100 Seiten der auf das Thema Berufsunfähigkeitsversicherungen spezialisierte Anwalt bzw. Fachanwalt für Versicherungsrecht muss der Klage sämtliche relevanten Vertragsunterlagen beifügen. Dies macht die Klage naturgemäß umfangreicher als in anderen Rechtsgebieten. Aber auch die Klageschrift selbst ist oft umfangreicher als bei anderen Rechtsgebieten. Dies liegt daran, dass dem zuständigen Gericht vollständig und nachvollziehbar dargelegt werden muss, welche Ansprüche aus der Versicherung abgeleitet werden und unter welchen gesundheitlichen Beeinträchtigungen der Kläger bzw. die Klägerin leidet. Oftmals ist es unabdingbar, dass der Rechtsanwalt die vorhandenen medizinischen Unterlagen beigefügt.

Die Klage wird samt Anlagen dann an das zuständige Gericht übermittelt. Bevor die Klage an die Versicherung zugestellt wird, fordert das Gericht ein Gerichtskostenvorschuss an. Dieser berechnet sich nach dem jeweiligen Wert der Klage. Sofern eine Rechtsschutzversicherung besteht und diese eine Kostenzusage erteilt hat, leiten wir die Kostenanforderung des Gerichts an die Rechtsschutzversicherung weiter und bitten dort um direkten Zahlungsausgleich. Sofern keine Rechtsschutzversicherung besteht, muss der Mandant/die Mandantin die Kosten selbst an das Gericht zahlen. Erst nach Zahlungseingang wird das Gericht die Klage an die Gegenseite zustellen.

Mandanten die nicht über die finanziellen Mittel für ein Klageverfahren verfügen und keine Rechtschutzversicherung haben, können gegebenenfalls Prozesskostenhilfe (PKH) beantragen. Sollten Sie dies wünschen und eine Klage in Ihrem Fall hinreichende Aussicht auf Erfolg haben, unterstützen wir Sie gerne bei dem entsprechenden Antrag.

Die beklagte Versicherung erhält anschließend die Klage und wird aufgefordert, binnen einer Frist von 14 Tagen nach Erhalt der Klage zu erklären, ob sie sich gegen die Klage verteidigen will. Binnen einer weiteren Frist, der sogenannten Klageerwiderungsfrist, hat die beklagte Versicherung Gelegenheit zu der Klage Stellung zu nehmen und ihre Argumente vorzutragen.

Bei Klagen gegen Berufsunfähigkeitsversicherung besteht in den allermeisten Fällen Anwaltszwang, da die Verfahren regelmäßig vor den Landgerichten als erster Instanz geführt werden. Dies liegt daran, dass die Landgerichte für alle Klageverfahren mit einem Streitwert von über 5.000,00 € zuständig sind. Im Fall von Klagen gegen Berufsunfähigkeitsversicherungen wird dieser Wert regelmäßig überschritten. Aus diesem Grund können sich die Versicherungen auch nicht selbst vertreten, sondern müssen eine Anwaltskanzlei einschalten, um sich gegen die Klage zu verteidigen.

Bereits in diesem frühen Verfahrensstadium bestehen mehrere Reaktionsmöglichkeiten für den Versicherer. Er kann wie oben bereits erwähnt seine Verteidigungsabsicht anzeigen und sich gegen die Klage verteidigen. Alternativ könnte er den Klageanspruch auch anerkennen. Letzteres kommt aber eher selten vor, weil der Anspruch bereits vorgerichtlich – unter Androhung der Klage – abgelehnt wurde.

Sofern sich der Versicherer gegen die Klage verteidigt, wird er eine entsprechende Klageerwiderung vorlegen. Auf diese kann der Rechtsanwalt des Versicherungsnehmers wiederum binnen einer bestimmten Frist reagieren.

Im weiteren Verlauf wird das Gericht dann einen Termin zur Güteverhandlung und gegebenenfalls daran anschließenden Hauptverhandlung bestimmen. Alternativ kann das Gericht auch einen frühen ersten Termin bestimmen. Zunächst wurde das Gericht damit aus, ob eine gütliche Einigung, sprich ein Vergleich, zwischen den Parteien möglich ist. Sollte dies der Fall sein und sich die Parteien einigen, wird ein Vergleich schriftlich fixiert und dessen Zustandekommen im Wege eines Beschlusses gemäß § 276 Abs. 5 ZPO festgestellt. Das Verfahren ist dann durch diesen Vergleich beendet. Im Wege eines solchen Vergleichs können die Parteien die Höhe der Zahlung für die Vergangenheit oder auf Zukunft übereinstimmend festlegen und auch hinsichtlich der Kosten des Rechtsstreits eine Vereinbarung treffen.

Ist keine Einigung möglich, wird das Gericht regelmäßig in die streitige Hauptverhandlung überleiten. Gegebenenfalls erfolgen bereits hier umfangreiche Hinweise des Gerichts zur Klage bzw. an die Klägern oder Beklagtenseite zum Sachverhalt oder zu der rechtlichen Einschätzung, die das Gericht hat. Bei Ansprüchen aus der Berufsunfähigkeitsversicherung ist allerdings fast immer entscheidend, ob nach medizinischen Gesichtspunkten eine Berufsunfähigkeit eingetreten ist oder nicht. Weder das Gericht noch die beteiligten Anwälte haben den medizinischen Sachverstand dies zu beurteilen. Daher wird das Gericht – wenn die Berufsunfähigkeit streitig ist, was fast immer der Fall ist – ein gerichtliches Sachverständigengutachten in Auftrag geben. Das Ergebnis dieses Gutachtens ist naturgemäß wesentlich für den Ausgang des Prozesses.

Rechtsanwalt Krankentagegeldversicherung

Rechtsanwalt für Krankentagegeldversicherung – Fachanwalt für Versicherungsrecht – bundesweit tätig Sie suchen einen Anwalt für Krankentagegeld? Wir vertreten Sie bei allen Fragen und Problemen mit

Berufsunfähigkeitsversicherung – Fälligkeit der Leistungen

Fälligkeit der Berufsunfähigkeitsleistungen Berufsunfähigkeitsversicherung – Fälligkeit der Leistungen. Unter Fälligkeit versteht man den Zeitpunkt zu dem die versicherten Leistungen aus einer Berufsunfähigkeitsversicherung verlangt werden können.

Berufsunfähigkeitsversicherung: Leistungsprüfung

Rechtsanwalt Berufsunfähigkeitsversicherung in Frankfurt am Main: Wie läuft eigentlich eine Leistungsprüfung des Versicherers ab und bei welchen Problemen benötigt man einen Rechtsanwalt der auf Berufsunfähigkeitsversicherungen

Rechtsanwalt Berufsunfähigkeitsversicherung: Nachprüfungsverfahren

Rechtsanwalt Berufsunfähigkeitsversicherung: Nachprüfungsverfahren – Was muss ich als Betroffener wissen und beachten? Eine eingetretene Berufsunfähigkeit muss nicht immer auf Dauer bestehen. Der Gesundheitszustand des Versicherten

Verletzung vorvertraglicher Anzeigepflichten – Versicherungsrecht

Verletzung der vorvertraglichen Anzeigepflicht im Versicherungsrecht – Die Folgen können gravierend sein! Die Verletzung der vorvertraglichen Anzeigepflicht spielt in der Praxis eine erhebliche Rolle. Nicht

Die Versicherung zahlt nicht – Was tun?

Meine Versicherung zahlt nicht – Wie soll ich mich verhalten? Die Versicherung zahlt nicht – Was sollten Versicherte tun? Versicherungen dienen zur Absicherung gegen bestimmte